お金にまつわる悩みは人それぞれ。ふと、「他の人はどうなんだろう?」と気になったことはありませんか?とはいえ、お金の話は友人・知人に根掘り葉掘り聞きづらいもの。

そこで、現代の貯蓄のリアルと将来に備えるお金についてお伝えします。

貯蓄と貯金

本題に入る前に・・・

「貯蓄」と「貯金」の違いをご存知でしょうか。

貯蓄

財貨をたくわえること。ためること。また、その財貨。貯金

『広辞苑 第七版』(2018)岩波書店

金銭をたくわえること。かねをためること。特に、郵便局に金銭を預けること。また、その金銭。

ちなみに銀行へ金銭を預けるのは「預金」となるそうです。

そして、財貨・金銭については以下のとおり。

財貨:金銭と品物。財物。

金銭:おかね。通貨。貨幣。

上記を踏まえると、貯蓄はお金だけではなく、お金と同様の価値がある金融資産も含まれているということになります。低金利といわれている現代の日本では「貯金」ではなく、「貯蓄」を意識して増やしていくことがポイントです。本記事では「貯蓄」について触れていきます。

次は、お金(数値)のデータを見る際の大事なポイントについて、お伝えします。

知っておきたい平均値と中央値

お金(数値)のデータを読み解く際に見かける 平均値や中央値。それぞれがどんな値なのかを簡単に説明します。

平均値

全ての値を足して、それを値の個数で割った値

中央値

対象となる数値(データ)を昇順または降順で並べ、中心(真ん中)に位置する値

平均値は、対象データの中に極端に大きい値があると、その数字に引っ張られ、実態とかけ離れてしまいがちですが、中央値は極端に偏った数値の影響を受けないため、実態に近い数値になるといえます。

この平均値・中央値を踏まえたうえで、世帯別の金融資産の保有額を見ていきましょう。

気になる!?みんなの貯蓄額

金融広報中央委員会「家計の金融行動に関する世論調査」(2020年)によると、貯蓄額(金融資産の保有額)は、下記のとおり報告されています。

<単身世帯>

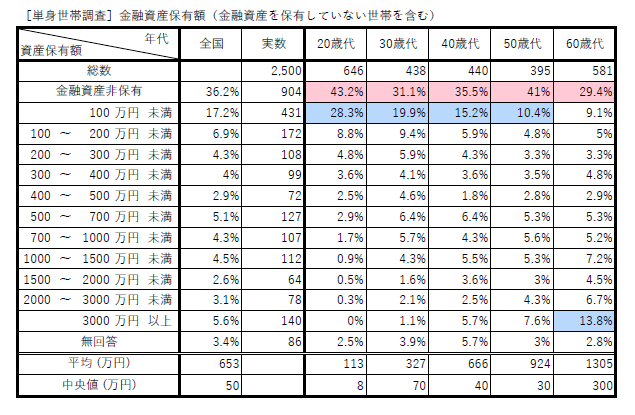

平均値:653 万円

中央値:50 万円

<二人以上世帯>

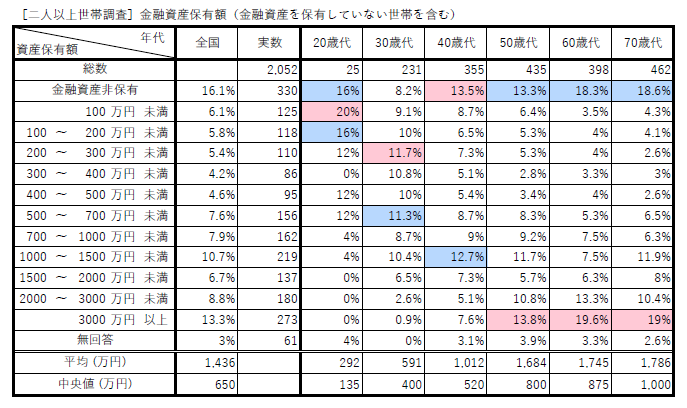

平均値:1,436 万円

中央値: 650 万円

平均値をだけを見てしまうと、「えっ!意外と多い!?」と思うかもしれません。でも、中央値を見ると「それくらいなのね」と思える現実味のある数字で、納得できると思います。

前提として・・・ここでいう金融資産とは、下記のとおり定義されています。

<定義>本調査における「金融資産」

・ 家計が保有する金融資産全般をカバー。ただし、事業性金融資産を含まない。また、手許現金や貴金属等は含まない。

・ 預貯金は、定期性預金・普通預金等の区分にかかわらず、「運用」目的*で蓄えている部分のみを算入(日常的な出し入れ・引き落しに備えている部分は含まない)。「運用」目的以外の預貯金部分を含めたものを「金融商品」と別称。* 実際に金融資産非保有世帯の比率を算出する際には、預貯金以外の金融商品(株式や債券等)の保有の有無も勘案。

金融広報中央委員会「家計の金融行動に関する世論調査」(2020年)

衝撃の事実!貯蓄ゼロ世帯の多さ

さて、次に世帯別の貯蓄額(金融資産保有額)を見ていきます。

一番大きい値のセルをピンク、次に大きい値のセルをブルーに塗りつぶしました。

単身世帯のリアル貯蓄額

まず、単身世帯のデータを見てみましょう。20代~50代まで、貯蓄ゼロが上位、続いて貯蓄100万円未満が多いことが分かります。更に、貯蓄ゼロ~貯蓄100万未満をあわせた数値は、20~50歳各世代でそれぞれ半数以上を占めているという結果に・・・。20代においては約7割に上ります。

また、60代は貯蓄ゼロと貯蓄3000万円以上とで二極化していることが分かります。

二人以上世帯のリアル貯蓄額

続いて、二人以上の世帯。共働き世帯も含まれているため、単身世帯と比べると数値は大きくなっています。それでも、やはり貯蓄ナシの世帯の割合は比較的多い結果となっています。

また、30代から年代が上がっていくにつれ、貯蓄ゼロと貯蓄アリの金額の格差が顕著になっています。

さて、ここでも注目して見ていただきたいのは「中央値」。該当する世帯・年代と照らし合わせ、ご自身の貯蓄額と比べると・・・どうでしょうか?上記のデータを1つの目安として、今後貯蓄のプランを思案してみるのも良いかもしれません。

その他、金融経済の情報をご覧になりたい方は、下記ページをご覧ください。

暮らしに役立つ身近なお金の知恵・知識情報サイト「知るぽると」 (https://www.shiruporuto.jp/)

※「金融広報中央委員会」ホームページ

どうする 老後の資金問題

さて、先ほどの金融資産保有額の単身世帯と二人以上世帯の両方のデータから、

貯蓄ナシ世帯は意外と多く

一部の世代で金融資産の格差があり

金融資産2,000万円以下のシニアは半数以上存在する

ということが分かります。

老後のお金How much?

貯蓄の現状を知って、どう感じましたか?

以前、「老後の資金には平均2,000万円が必要」という内容の報告書が金融庁から発表され、年金だけで老後を暮らしていくのは困難である事実が判明し、大きな話題となりました。報告書には下記の一文も記されています。

この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

各人の状況によっては、2,000万円以上必要かもしれませんし、2,000万円かからない方もいるかもしれません。

将来に備えるために、提案したいポイントを次にお伝えしたいと思います。

「とりあえず」をやめる

“とりあえず”で、やらないほうが良いことをご紹介。

①とりあえず貯蓄

当たり前のことですが、貯蓄はすぐ殖やせるものではありません。”今から始めたって遅い”と諦めの言葉を耳にすることがあります。早い・遅いという前に、気づいた時点で一刻も早く貯蓄を始めることが重要です。貯蓄を少しでも殖やし、そのお金をどう運用すれば、老後困らないようにできるのかを考えましょう。ポイントは”コツコツ”です。計画的に貯蓄するクセをつけましょう。

②とりあえず資産運用

「資産を殖やしたい!」「iDeCoやNISAが良いと聞いた!」とむやみに資産運用を始めようとする方がいます。資産運用には、運用するための「資産(お金)」が要ります。貯金とは別に、運用する資産(お金)は十分ありますか?資産運用についての知識やリスクは理解されていますか?無知識・無計画では、資産を殖やすどころかリスクになるかもしれませんので、正しい知識を身につけるところから始めましょう。

③とりあえずお金の情報収集

お金の知識や付き合い方は、WEBで調べれば分かるという方もいるかもしれません。ただ、お金についての情報はネット上にとんでもない量で溢れており、情報の取捨選択をするのは大変です。時間がかかり、様々な情報に振り回され、疲れてしまうことも。ネットの誤った知識で大失敗・・・ということが無いようにしましょう。

「とりあえず」から始める

ここでは、”とりあえず”からでも始めてみて欲しいことをお伝えします。

①とりあえず家計管理から始めよう

自身の家計(収支)は把握できていますか?無計画に貯蓄や資産運用を行う前に、自身の所得・消費・貯蓄・負債などを見える化しましょう。家計の状況が把握できることで、収支のバランスをとろうとします。お金についての考え方が変わるので、お金も貯まりやすくなります。

②とりあえずお金の専門家の話を聞いてみる

お金のことは、お金のプロ(ファイナンシャルプランナー/FP)に相談することがイチバンの近道。貯蓄・資産運用・保険・税金・年金など、生きていくうえで生じるお金の不安や疑問について、貯蓄状況を踏まえ正しい知識でサポート・アドバイスしてくれます。自身の老後に必要なお金も一緒に計算してくれるでしょう。

プロへ相談するのはハードルが高い・・・そう感じる方は、FPの話が聞けるセミナーに参加してみるのもひとつの手です。今であれば、コロナ禍ということもあり、オンラインでセミナー開催されています。会場に行く必要もないので、参加しやすいのではないでしょうか。そこで、オススメのオンラインセミナーをご紹介します。

気軽に参加できる!オンラインマネーセミナー

今回は、CMでおなじみの「マネードクター」(通称マネドク)のFPの方が登壇されるオンラインセミナーをご紹介します。

「知らない・分からない」を放置するのはリスクになる

賢くお金を育むためのキホンのキ

<日 時> 2021年7月8日 (木) 19:00 – 20:00

<参加費> 無料

<講 師> 吉田 靖世 (ヨシダ ヤスヨ) / ファイナンシャルプランナー(FP)

※株式会社FPパートナー所属

大手で認知度も高いマネードクターさんとプロフェリエ共催のオンラインセミナーなので、安心して参加いただけると思います。

*オンラインセミナーの詳細や、申込については、セミナー画像や講座タイトルのリンクよりご確認ください。

貯蓄ゼロからでも始められる「貯蓄を増やすコツ」から将来に備えるお金のことなど、”お金についてのキホン”がテーマの無料のオンラインセミナーです。この機会に参加してみてはいかがでしょうか。(後日受けられる個別相談も無料だそうです。)

将来の豊かな生活を叶えるためには、自身の現状を把握し、「正しいお金の知識」を学び、お金と正しく付き合うことが大切です。

現在の年齢や貯蓄額は気にせず、「お金について知る」ところから始めてみませんか?

まずはお気軽にご参加ください!

Propediaでは様々な情報を発信しています。他の記事もぜひご覧ください。

https://profelier.jp/propedia/

最新情報をお届けします

Twitter でプロフェリエをフォローしよう!

Follow @profelier01